As Alianças Estratégicas representam uma forma de cooperação operacional à escala global, envolvendo a partilha entre diferentes operadores marítimos de serviços e equipamentos, numa lógica de minimização de custos. Tiveram a sua génese em 1995 e desempenharam um importante papel, na resposta à necessidade de prestação de serviços marítimos à escala global, com elevada frequência e regularidade, incrementando substancialmente a sua eficiência operacional.

Num mercado que exige serviços “porta-a-porta”, a uma escala global, a cooperação foi a única forma de dar resposta às necessidades decorrentes da integração da cadeia de abastecimento.

As Alianças Estratégicas assumiram-se como um fator crítico de sucesso no mercado da carga contentorizada. As limitações comerciais, associadas à dificuldade em angariar carga para navios de enorme dimensão, determinaram uma cooperação operacional à escala global, entre os principais operadores marítimos.

Fim do “EU Consortia Block Exemption” (25 de Abril de 2024)

Durante anos, a União Europeia, assumindo os benefícios para o mercado das Alianças Estratégicas, concedeu uma isenção em bloco aos acordos de Consórcio, através do Regulamento 823/2000 (“Consortia Block Exemption Regulation”), ao abrigo do 3.º parágrafo do artigo 85.º, que prevê a possibilidade de exceções associadas ao ganho de eficiência económica, decorrentes destes acordos, à sua indispensabilidade e ao facto de os ganhos de eficiência poderem ser transferidos para os consumidores. A isenção em bloco (por períodos de 5 anos) foi sistematicamente prorrogada em 2004, 2009 e 2014 e 2019, tendo estado em vigor até 25 de abril de 2024.

No entanto, algumas condições foram sendo revistas no âmbito das sucessivas prorrogações, desta isenção em bloco. O limite inicial de 50% de limiar de quota de mercado, até ao qual era aplicável o Regulamento (sem necessidade de uma avaliação especial), foi sucessivamente revisto em termos mais restritivos sendo, a partir da prorrogação de 2014, de 30%. Quotas de mercado superiores implicavam já ser alvo de uma análise individual e, apenas seriam aprovadas, caso se comprove que o benefício para o mercado é superior aos riscos adstritos e que não se verifique abuso da posição dominante.

Como o mercado do transporte marítimo de carga contentorizada se tornou um verdadeiro oligopólio (o índice C4 – somatório do “market share” dos 4 maiores “players” representa 57,7% do mercado), a Comissão Europeia determinou a revogação do “EU Consortia Block Exemption”.

A partir de 25 de abril de 2024, deixou de existir um regime de exceção às regras da concorrência, para o sector do transporte marítimo, determinando a aplicabilidade do regime geral de concorrência na União Europeia. Acordos operacionais/comerciais, entre operadores que representem mais de 30% do mercado, deixaram de ter enquadramento legal e serão alvo de permanente escrutínio das autoridades reguladoras.

É neste novo paradigma legal que temos de perspetivar o futuro das Alianças Estratégicas no mercado do transporte marítimo de carga contentorizada.

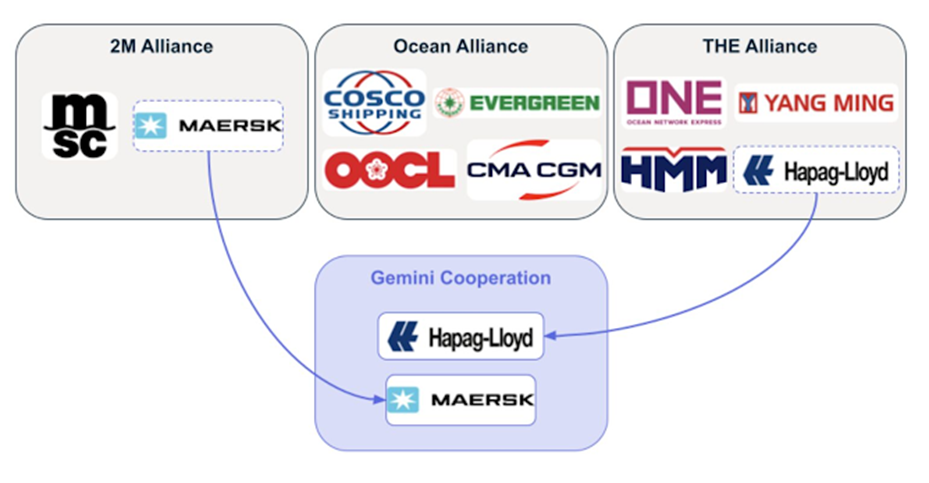

Aliança Estratégica – “Gemini Cooperation”

Em janeiro de 2024, a Maersk Line e a Hapag-Lloyd anunciaram oficialmente um acordo de longo prazo de cooperação estratégica, comercial e operacional, que terá início em fevereiro de 2025.

O anúncio oficial da constituição da “Gemini Cooperation”, segue-se ao anúncio do “divórcio” do VSA 2M (MSC+Maersk), que em face do novo enquadramento legal, deixou de ter perspetivas futuras de continuidade.

Para além deste motivo, diferentes estratégias de crescimento seguidas por estes operadores marítimos, consumaram uma separação que já era expectável no mercado.

A rede integrada da Maersk Line e da Hapag-Lloyd, envolverá 290 navios, com uma capacidade agregada de 3,4 milhões de TEU, sendo 60% afetos à Maersk e 40% afetos à Hapag-Lloyd.

Este modelo de cooperação envolve alguns aspetos diferenciadores face aos concorrentes:

– Assunção de um compromisso contratualizado, de garantia de uma fiabilidade de serviço superior a 90%, num momento em que, face à disrupção das cadeias de abastecimento, o nível de fiabilidade da rede é muito inferior;

– A cooperação inclui as atividades logísticas de “back-up” que visam assegurar uma cobertura global, bem como toda a rede de infraestruturas portuárias de apoio;

– O modelo colaborativo envolve 7 grandes eixos de tráfego, consubstanciados em 26 serviços de linha regular, envolvendo “transhipment hubs” conectados por serviços “feeder” do tipo “shuttle” (ligação direta). Subjacente ao modelo proposto está presente uma redução no número de portos “hub” escalados por estes serviços.

Não é nenhum modelo original (trata-se de uma mera replicação do tradicional “hub&spoke”), mas ao limitarmos o número de “hubs” conseguimos aumentar a flexibilidade e fiabilidade do serviço, a qual é acrescida pelo recurso a operadores portuários diretamente ligados aos operadores marítimos.

Aliança Estratégica – “Ocean Alliance”

Em 2017, em resposta ao VSA 2M (Maersk+MSC), foi constituída a Aliança Estratégica “Ocean Alliance”, constituída pela CMA-CGM (França), COSCO (China), Evergreen (Taiwan) e OOCL (adquirida pela COSCO).

O acordo de cooperação estratégica à escala global tinha um horizonte temporal de dez anos, até fevereiro de 2027 (envolvendo a necessidade de um aviso prévio, de rescisão contratual, com um mínimo de 12 meses de antecedência).

Como resposta à convulsão no mercado associado ao anúncio da “Gemini Cooperation”, rapidamente os CEO da CMA-CGM, da COSCO Shipping e da Evergreen, reuniram e, em Abril de 2024, assinaram um MoU (Memorandum de Entendimento), determinando a extensão por 5 anos da Aliança Estratégica “Ocean Alliance” até 2032.

Tratava-se de uma resposta natural visando a estabilidade do mercado, reafirmando a vontade de continuarem a cooperar à escala global, mantendo a sua dinâmica própria, e assumindo que a sua quota de mercado conjugada se encontra muito próxima dos valores máximos admitidos (30%).

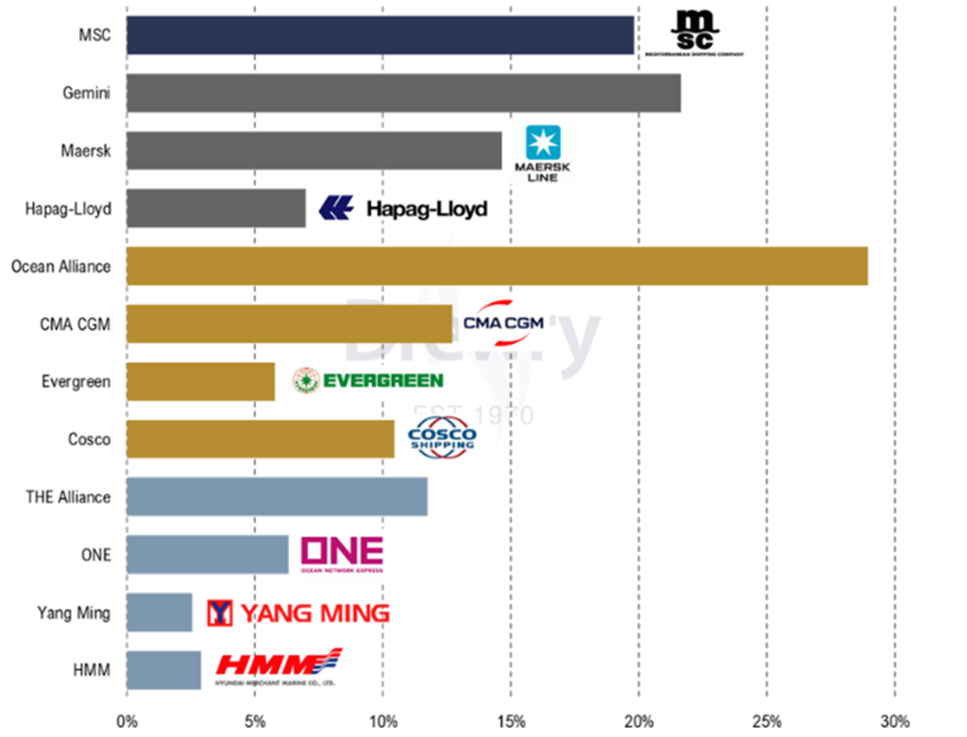

Capacidade das Alianças Estratégicas (2024)

Fonte: Drewrys Consultants – abril de 2024

Aliança Estratégica – “The Alliance”/ “Premier Alliance”

A Aliança Estratégica “The Alliance” foi estabelecida em 2016, assumindo-se como contraponto à 2M e à “Ocean Alliance”. Desde a sua génese, a “The Alliance” tem enfrentado difíceis desafios que poderiam pôr em causa a sua continuidade.

O modelo original envolvia a participação da Kline (Japão), Hapag-Lloyd (Alemanha), Yang-Ming (Taiwan), Hanjin Shipping (Coreia do Sul), NYK (Japão) e MOL (Japão).

Uma série de eventos sucederam-se a um ritmo vertiginoso:

– A falência da Hanjin (8º maior operador marítimo mundial), causa desde logo incertezas nesta Aliança Estratégica e deixa em aberto a hipótese de a HMM se juntar;

– Hapag-Lloyd entra em processo de fusão com a UASC;

– “Joint-Venture” entre os 3 operadores marítimos japoneses (Kline/ NYK/ MOL);

– A HMM (Coreia do Sul) em processo de restruturação interna, naturalmente associado à falência da Hanjin, não adere de imediato à “The Alliance”. Apenas a partir de abril de 2020 concretiza a sua adesão após uma experiência falhada de cooperação no âmbito da 2M (Maersk+MSC).

O acordo de cooperação estratégica à escala global da “The Aliance” tinha um horizonte temporal até abril de 2030 (envolvendo a necessidade de um aviso prévio, de rescisão contratual, com um mínimo de 12 meses de antecedência).

Esta cláusula foi acionada pela Hapag-Lloyd em Fevereiro de 2024, com o pré-anúncio oficial da saída da “The Alliance” e constituição da “Gemini Cooperation”, a qual entrará em atividade em fevereiro de 2025.

A “The Alliance”, perante as dificuldades encontradas, a começar pela própria designação (que sempre transmitiu uma imagem “perdedora”, representando a Aliança dos Operadores de menor dimensão), a 9 de Setembro de 2024, anunciou o fim da mesma e a constituição, em fevereiro de 2025, da “Premier Alliance”, que continua a envolver os mesmos Operadores, mas com a novidade de um acordo de cooperação com a MSC (partilha de espaço de carga) na Rota do Extremo Oriente

Alianças Estratégicas: Perspetivas Futuras

A MSC está “condenada” a seguir um novo rumo sozinha, separada da Maersk Line, atendendo que a sua quota de mercado se encontra próxima dos limites legais máximos admitidos. A sua frota entre navios a operar e navios em encomenda (em estaleiro), ascende praticamente a 7 milhões de TEU. A partir de fevereiro de 2025, como resposta à “Gemini Cooperation”, passa a cooperar através de acordos de partilha de espaço de carga com a “Premier Alliance” (Rota do Extremo Oriente) e com a ZIM (Rota Transpacífica).

Assumindo que a fiabilidade do serviço é uma variável determinante, ao contrário da “Gemini Cooperation” (que aposta no modelo “hub&spoke”, restringindo o número de “hubs”), a MSC irá privilegiar as ligações diretas porto-a-porto, incluindo a ligação a portos Asiáticos de menor dimensão, bem como de portos escandinavos e no Mar Báltico.

A Maersk Line e a Hapag-Lloyd desenvolverão sinergias em conjunto no seio da “Gemini Cooperation”. Juntas representam uma quota de mercado de 22%. A recente aquisição e assimilação da Hamburg Sud (2017) pela Maersk, indicia uma proximidade de identidade e valores entre os operadores alemães e dinamarqueses.

A “Ocean Alliance”, constituída pela CMA-CGM, COSCO e Evergreen, aparentemente manterão a sua dinâmica própria, assumindo que a sua quota de mercado conjugada se encontra muito próxima dos valores máximos admitidos (30%).

Alianças Estratégicas – Transferências de Operadores Marítimos

Fonte: Drewrys Consultants – abril de 2024

A “The Alliance” sofreu um golpe com a saída da Hapag-Lloyd (que lhe conferia uma relevância significativa nos tráfegos com a Europa), ficando muito dependente da ONE (resultante da fusão dos Operadores Marítimos Japoneses).

De qualquer maneira, o compromisso da Hapag-Lloyd no seio da “The Alliance” nunca foi muito significativo (o que poderia desde logo fazer antever a rescisão contratual). Apesar de ser o maior operador marítimo em termos de quota de mercado, apenas representava 26,2% da capacidade de carga afeta à Aliança. O membro mais relevante era a ONE que representa 38,7% sua capacidade. A Yang-Ming e a HMM dividiam os remanescentes 35,1%.

A solução encontrada foi refundar a própria Aliança, constituindo a “Premier Alliance” (operacional a partir de fevereiro de 2025), a qual apresenta como principal novidade o estabelecimento de acordos de partilha de espaço de carga com a MSC na Rota do Extremo Oriente (Ásia/Europa).

Existe ainda a possibilidade da “Premier Alliance” integrar a Wan Hai Lines, a qual apesar de ser muito forte em serviços “feeder” na rota Intra-asiática, encomendou dezoito navios de 13,000 TEU e tem a ambição de entrar nas rotas E/W. Esta possibilidade permitiria recuperar 1/3 da frota que anteriormente estava afeta à Hapag-Lloyd.

Fernando Cruz Gonçalves, Professor da ENIDH – Escola Superior Náutica Infante D. Henrique.

Nota do autor: Para uma análise mais detalhada, consultar o livro “Disrupção das Cadeias de Abastecimento – Transporte Marítimo”, da autoria de Fernando Cruz Gonçalves, publicado em setembro de 2024 (Riscos Editora).