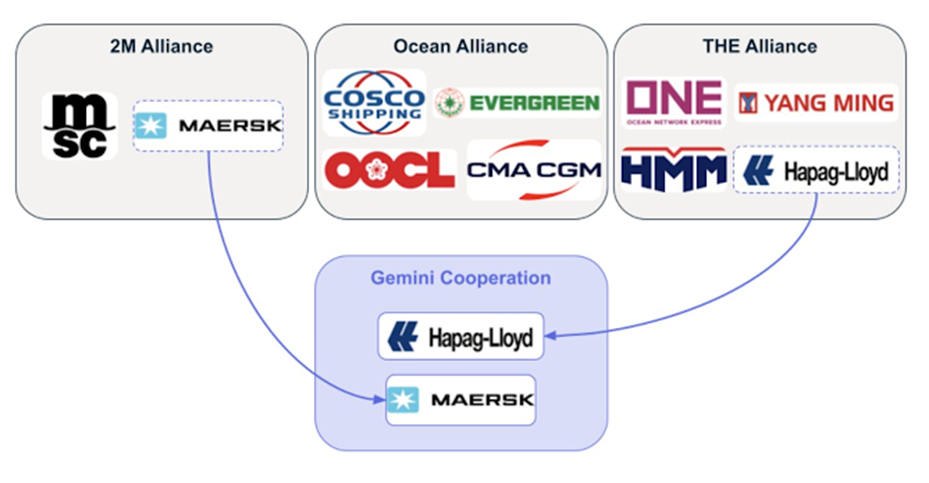

Já se veem os navios no horizonte. Fevereiro marca o início da separação de algumas das mais importantes alianças marítimas mundiais e o início de novas. Das anteriores parcerias, 2M e THE Alliance, surgem as alianças Gemini Cooperation e Premier Alliance. A esta reformulação mundial, dá-se ainda a resposta da Ocean Alliance, que prolongou o atual tratado até 2032.

Os últimos anos têm trazido grandes desafios para o setor, especialmente no que toca a rotas marítimas, e também não se antecipam bons ventos para 2025. Recentemente o setor sentiu vários abalos, e de diversos níveis.

No início de 2021 deu-se uma falta global de contentores, que impulsionou os preços para custos insustentáveis. Meses depois, um navio encalhado no Canal do Suez levou ao impedimento da navegação e a grandes demoras no comércio mundial. Com a guerra na Ucrânia, a rota do Mar Negro foi diretamente impactada, e foi necessário encontrar alternativas para o comércio internacional. Ainda no primeiro trimestre houve um lockdown em Xangai, onde se encontra o terminal de contentores mais movimentado do mundo.

A terminar 2023, os ataques dos Houthis no Mar Vermelho, tornaram inviável uma das principais rotas mundiais, levando a uma escalada dos preços. Enquanto alguns armadores recusavam-se a navegar nesta rota, outros não se deixavam intimidar e arriscavam, pois a alternativa envolvia redirecionar os navios por rotas alternativas, o que ainda acrescentaria vários dias aos lead times atuais.

Como se este problema não bastasse, em meados do ano passado também se assistiu ao congestionamento do porto de Singapura, um dos portos mais movimentados do mundo, agravando este problema. Para 2025 foram ainda anunciadas sobretaxas no Canal do Panamá a impactar diretamente os custos desta rota.

Face à grande volatilidade da cadeia, antecipam-se grandes mudanças no ranking mundial até 2026.

As alianças estratégicas têm vindo responder às crescentes necessidades dos clientes, trazendo maior frequência de rotas existentes, bem como novas rotas, conseguindo assim melhorar os seus níveis de serviço e assegurar quota de mercado. No entanto, ao nível das parcerias, está-se a sentir uma grande mudança no setor:

Divisão da 2M VSA

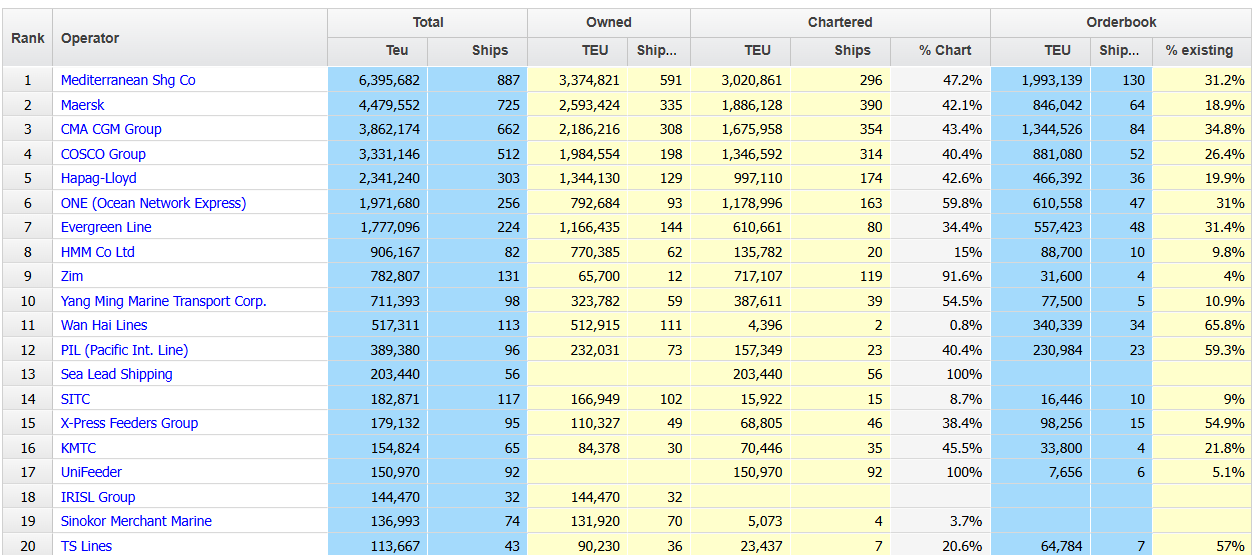

A 2M era uma aliança VSA (Vessel Sharing Agreement), composta pelos gigantes A. P. Moller – Maersk e Mediterranean Shipping Company (MSC), os dois maiores armadores do mundo que, em conjunto, detinham 34,5% da quota de mercado.

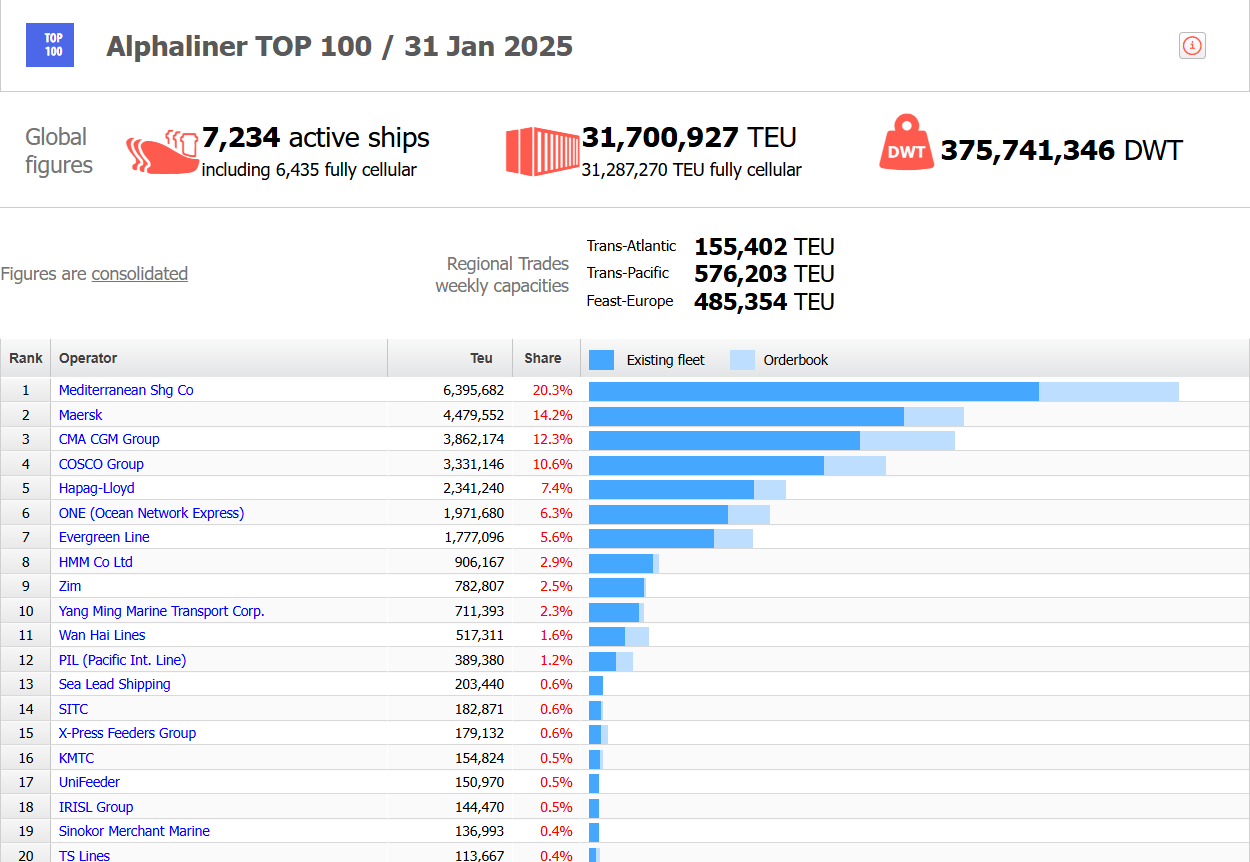

Tinham uma capacidade conjunta de quase 11 milhões de TEU, e mais quase 3 milhões por chegar.

Esta aliança termina agora, com a MSC a seguir sozinha, com uma capacidade de quase 6,4 milhões de TEU e 20% de quota, e encomendas na ordem dos 2 milhões de TEU.

A Maersk, no entanto, decidiu tomar outro rumo.

Gemini Cooperation

A A.P. Moller – Maersk aliou-se à Hapag-Lloyd AG (Hapag-Lloyd), constituindo a Gemini Cooperation. Envolverá cerca de 340 navios (ao invés dos 290 anunciados anteriormente), a serem introduzidos gradualmente na rede, com uma capacidade integrada 3,7 milhões de TEU, e irá cobrir o comércio Leste/Oeste, consistindo em 29 serviços de mainliner oceânico, apoiados por uma rede extensa de 28 serviços de transporte ágeis e intrarregionais.

O dia 1 de fevereiro já contará com as primeiras viagens, e mais navios navegarão gradualmente nos novos horários. Os armadores esperam que este período de transição dure até ao final de maio.

Foi também anunciado que esta parceria irá privilegiar a Rota do Cabo, devido à instabilidade no Mar Vermelho.

Por outro lado, a Hapag-Lloyd já fazia parte de outra aliança.

THE Alliance passa a Premier Alliance

Com a saída da Hapag-Lloyd, a THE Alliance, agora composta pelas HMM, Ocean Network Express (ONE) e Yang Ming Marine Transportation (Yang Ming), foi renomeada para Premier Alliance, tendo também esta início no 1º dia de fevereiro, e com uma duração de cinco anos.

A cooperação é composta por serviços nas principais rotas comerciais Leste-Oeste: Ásia – Costa Oeste da América do Norte; Ásia – Costa Leste da América do Norte; Ásia – Mediterrâneo; Ásia – Norte da Europa; e Ásia – Médio Oriente.

A ONE anunciou ainda, em setembro do ano passado, que a primeira parceria da Premier Alliance, seria a MSC, que após o desmantelamento da 2M, se encontra disponível, nas trocas entre a Ásia e a Europa.

Reação da Ocean Alliance

Em 2017, foi constituída a Ocean Alliance, como resposta à 2M VSA, composta pelos armadores CMA CGM, COSCO Shipping, Evergreen e OOCL. O acordo, inicialmente estabelecido para 10 anos, foi prolongado por mais cinco (até 2032), como resposta ao anúncio da Gemini Cooperation.

Através deste reforço, as empresas procuraram reafirmar a cooperação à escala global, de modo a conseguirem competir com as restantes alianças.

Num artigo de opinião, Fernando Cruz Gonçalves, professor da ENIDH – Escola Superior Náutica Infante D. Henrique, já tinha abordado esta questão das alianças estratégicas e dos seus impactos. O professor, e autor do livro “Disrupção das Cadeias de Abastecimento – Transporte Marítimo”, considera que “a reformulação das Alianças Estratégicas foi determinada por um conjunto de fatores em simultâneo:

Questões Regulamentares – Poder de Mercado / Abuso de Posição Dominante (fim do “EU Consortia Block Exemption 2024”)

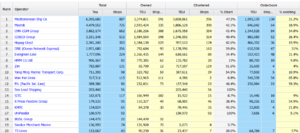

Em face das quotas de mercado atuais, deixou de existir enquadramento legal para a 2M (ver análise das quotas de mercado para o dia 31.01.2025). Julgo ser importante apresentar informação atualizada ao próprio dia dos acontecimentos. O mesmo não se passa com a Ocean Alliance (próxima do limiar dos 30%, o que justifica a prorrogação do acordo);

A Maersk + Hapag-Lloyd têm igualmente enquadramento legal (21,6% em conjunto);

Diferentes Estratégias de Negócio – A Maersk, no âmbito da “Gemini Cooperation”, propõe um modelo inovador, assente na diminuição do número de portos “hubs”, privilegiando a eficiência da operação portuária, naturalmente associada ao aumento da dimensão dos mesmos. A MSC propõe, através da aquisição massiva de navios, apostar no modelo de ligação direta porto-a-porto, em detrimento do modelo “hub&spoke”, garantindo o sucesso do modelo com base na dimensão da frota disponível;

Diferentes Culturas Empresariais – A Maersk, tradicionalmente, sempre valorizou a qualidade de serviço (expressa na fiabilidade dos mesmos – aproximadamente 85% de cumprimento de escalas). Com a 2M e a associação com a MSC este valor degradou-se e passou a assumir valores próximos dos 50%. Com o novo modelo de negócio e com a mentalidade nórdica (Dinamarca+Alemanha), a “Gemini Cooperation” propõe contratualizar níveis de serviço de 90%, mais, sujeitas a compensações financeiras em caso de incumprimento, aspeto que será muito valorizado pelos carregadores.”

O setor marítimo está a passar por grandes mudanças, resta saber que tempestades ainda estão para vir. Navegaremos pelo Cabo das Tormentas ou pelo Cabo da Boa Esperança?

Fontes:

-

- Ranking Alphaliner – Frota Atual (31.01.2025)

-

- Ranking Alphaliner – Livro de Encomendas em Estaleiro – 31.01.2025